Arnaques au crédit sur les réseaux sociaux : comment les éviter ?

On voit de plus en plus, sur TikTok, Facebook, Instagram, WhatsApp, X,… des “offres de prêt” qui semblent très faciles : réponse immédiate, aucun document exigé, pas de contrôle, paiement rapide, prêts pour personnes fichées, prêts pour les chômeurs, etc.

Le problème : une grande partie de ces annonces sont des arnaques. Elles ne viennent pas d’un intermédiaire officiel, ni d’un organisme autorisé. Elles peuvent donc vous coûter très cher (argent perdu, usurpation d’identité, chantage, etc.)

Chez Finzy, nous préférons être très clairs : sur Facebook, TikTok, Instagram, X ou WhatsApp, vous pouvez voir passer des publicités ou des messages liés au crédit mais une demande doit toujours se faire via un canal officiel et vérifiable (site web, adresse, identification complète, référence à un n° d’agrément…), dans un cadre clair et avec des vérifications de base.

Pourquoi les arnaques au prêt explosent sur les réseaux sociaux ?

Les réseaux sociaux permettent de toucher beaucoup de monde très vite, avec des messages émotionnels :

- “Vous êtes fiché Banque Nationale ? On a une solution !”

- « Petit prêt pour les chômeurs »

- “Crédit sans banque, sans contrôle, sans justificatif”

- “Prêt urgent aujourd’hui, virement immédiat”

Ces messages ciblent souvent des personnes sous pression (urgences, situation précaire, refus bancaire). Les escrocs jouent sur la rapidité, la facilité ou l’urgence pour vous pousser à agir sans vérifier.

Faux prêteur, faux intermédiaires de crédit : 10 signaux d’alerte qui ne trompent pas

1. On vous demande de payer avant d’avoir un crédit

Exemples : “frais de dossier”, “assurance obligatoire”, “taxe”, “frais de déblocage”, “garantie”… Un intermédiaire officiel ne vous demandera jamais de verser de l’argent à l’avance à un inconnu via un compte privé.

2. On vous propose un prêt sans aucune analyse

Un crédit responsable implique une analyse minimale : revenus, charges, stabilité, capacité de remboursement. “Aucun document” = un énorme drapeau rouge.

3. On vous pousse à passer en privé (Messenger, WhatsApp, Telegram, etc.)

L’objectif est de sortir du cadre public, vous isoler, et parfois vous empêcher de signaler le compte.

4. Les coordonnées sont floues ou incohérentes

Pas d’adresse réelle, pas de numéro d’entreprise belge, pas d’agrément FSMA, pas de site sérieux, uniquement une adresse Gmail, ou des coordonnées qui changent.

5. L’offre est “trop belle pour être vraie”

Taux irréalistes, acceptation garantie, argent immédiat pour tout le monde, même “sans revenus”.

6. On vous demande des documents sensibles sans cadre

Carte d’identité, photo, relevés bancaires… envoyés à un compte inconnu = risque d’usurpation d’identité.

7. On vous parle de crypto, de cartes prépayées, ou de virements étrangers

Les demandes de paiement via crypto, coupons, cartes cadeaux ou comptes personnels sont typiques des escroqueries.

8. La personne n’est pas identifiée (ou utilise une fausse identité)

Profil récent, photos volées, avis douteux, commentaires supprimés, “preuves” montées.

9. On vous met la pression : “décidez maintenant”

Sentiment d’urgence, menace de “perdre l’offre”, discours agressif si vous posez des questions.

10. Impossible de trouver une autorisation officielle

Si la personne refuse de vous fournir un numéro d’agrément FSMA, une identification claire, ou un lien de vérification officiel : fuyez.

Intermédiaire officiel : pourquoi l’inscription à la FSMA est essentielle

En Belgique, un intermédiaire sérieux (courtier en crédit, intermédiaire en crédit, etc.) doit être identifiable et opérera dans un cadre réglementé. L’inscription/autorisation (notamment auprès de la FSMA, selon l’activité) est un signal clé : elle permet de vérifier qu’il s’agit bien d’un acteur officiel qui a été agréé.

La FSMA a le statut d’organisme public autonome. Cela signifie qu’elle a été instituée par la loi et qu’elle exerce de manière indépendante les missions d’intérêt général qui lui ont été confiées par le législateur. La FSMA exerce, aux côtés de la Banque Nationale de Belgique (BNB), le contrôle du secteur financier belge.

Un faux prêteur ou faux intermédiaire actif sur un réseau social n’a :

- aucune inscription vérifiable,

- aucun cadre légal,

- aucun devoir d’information,

- aucune protection pour vous.

Comment vérifier si un “prêteur” est officiel ?

Avant d’envoyer un document ou de poursuivre une discussion, exigez :

- Le nom légal de la société

- Un numéro d’entreprise (BCE)

- Une adresse complète en Belgique

- Un site web sérieux (mentions légales, conditions, politique de confidentialité)

- Et surtout : une preuve d’autorisation/inscription officielle (ex. FSMA, selon le statut)

Ensuite, vérifiez ces informations sur les registres officiels (FSMA/BCE) et méfiez-vous des captures d’écran ou “certificats” envoyés en photo : ce sont des éléments facilement falsifiables.

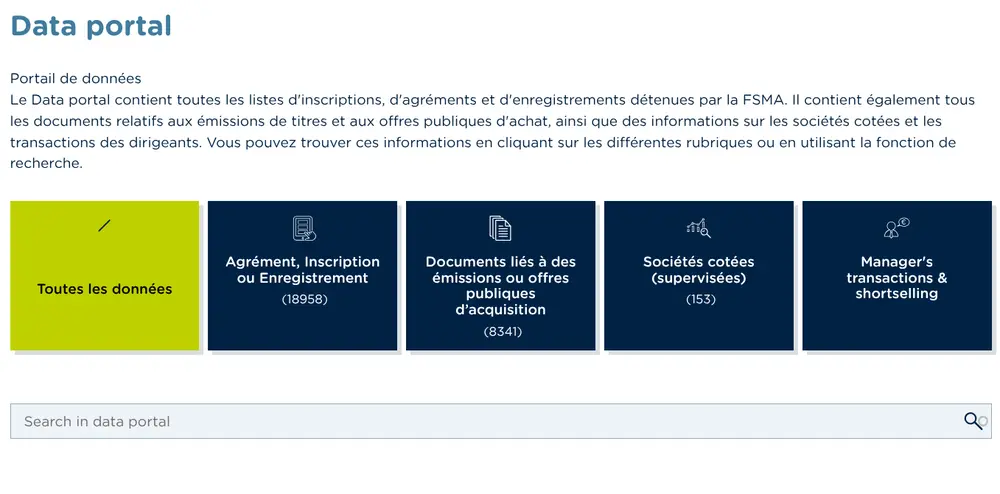

Voici le lien vers la FSMA qui vous permettra de vérifier si un prêteur ou intermédiaire est référencé dans le registre de la FSMA et autorisé à exercer en Belgique : https://www.fsma.be/fr/data-portal

Tapez le nom du prêteur ou de l’intermédiaire dans le champ « Search in data portal »

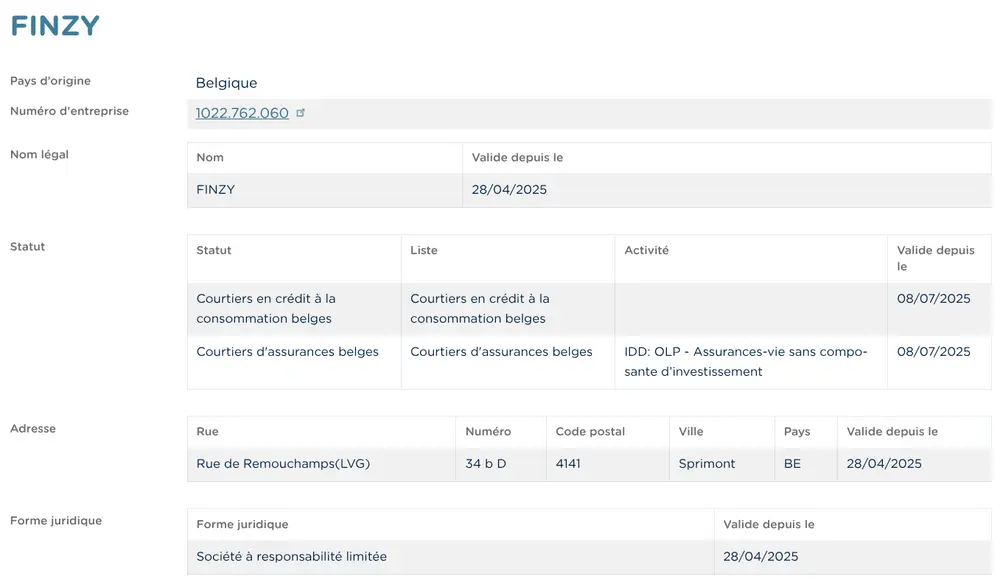

Voici la fiche de Finzy. Si vous ne trouvez pas le prêteur ou l’intermédiaire sur le site de la FSMA, vous êtes très probablement confronté à des arnaqueurs.

Que risquent les victimes d’arnaques au prêt ?

Ces escroqueries ne se limitent pas à “perdre 200€ de frais”. Les conséquences peuvent être lourdes :

- Perte d’argent (frais fictifs, paiements multiples)

- Vol de données personnelles et usurpation d’identité

- Ouverture de comptes ou demande de crédits à votre nom

- Tentatives de chantage (à partir de photos/documents)

- Stress et isolement (les escrocs jouent sur la honte)

Que faire si vous avez été contacté (ou si vous avez déjà payé) ?

1. Coupez immédiatement le contact

Ne payez rien de plus, même s’ils “promettent” de rembourser après un dernier paiement.

2. Conservez les preuves

Captures d’écran, numéros, conversations, IBAN, profils, liens. Tout peut servir.

3. Protégez vos données

Si vous avez envoyé des documents sensibles : surveillez vos comptes, changez vos mots de passe et demandez conseil rapidement (banque/autorités compétentes).

4. Déposez plainte et faites un signalement officiel

Si vous avez payé, transmis des documents, ou subi une tentative d’escroquerie, il est important de déposer plainte et de signaler les faits :

- Police : déposez plainte (en commissariat ou via les canaux officiels).

- Safeonweb (Centre pour la Cybersécurité Belgique – CCB) : signalez l’arnaque en ligne pour aider à la détection et à la prévention.

- FSMA : si l’arnaque concerne un “prêteur” ou un “intermédiaire” qui se prétend autorisé, signalez-le à la FSMA (ils publient aussi des avertissements).

- Votre banque : prévenez-la immédiatement si un paiement a été effectué (demande de rappel/contestation selon le cas) et demandez les mesures de sécurité utiles.

5. Signalez le compte

Signalez le compte sur la plateforme (TikTok, Facebook…).

Pourquoi passer par un courtier crédit officiel change tout ?

Un courtier en crédit officiel, reconnu et professionnel ne “promet” pas un crédit à tout le monde. Il vous accompagne professionnellement, analyse votre situation, et cherche une solution adaptée auprès de prêteurs officiels. Vous bénéficiez :

- d’un interlocuteur identifié,

- d’un cadre clair et légal,

- d’explications détaillées (taux, durée, mensualités, conditions),

- et d’un traitement professionnel du dossier.

Chez Finzy : zéro arnaque, 100% transparence

Si vous voyez une offre de prêt sur TikTok qui ressemble à de la “magie”, prenez une seconde pour réfléchir : un crédit est un engagement, mieux vaut faire les choses correctement, avec les bons interlocuteurs. Pour aller plus loin, nous vous renvoyons à la page Attention aux fraudes et à la liste de Mises en garde régulièrement mises à jour sur le site de la FSMA.

Vous souhaitez un avis clair sur votre projet et sur la faisabilité d’un crédit ? Faites votre demande : nous analysons votre situation et nous vous expliquons les options, tout simplement.